Norsk pensjons syke mann: Har man nå funnet kuren for fripolisen?

Nordmenn har en formue plassert i såkalte fripoliser. Som pensjonssparing har disse vært dårlige verktøy. Nå varsles en ny medisin.

Sykdom ble en sentral metafor da medlemmene i Pensjonsforum møttes fredag 28. september.

Pasienten var fripolisen. Og følgende sykdomsdiagnose var det tilsynelatende bred enighet om.

- Mange, mange penger: Fripolisene fra de tradisjonelle ytelsespensjonene er i dag den viktigste delen av det private tjenestepensjonssystemet i Norge. Rundt 700 000 personer har fripoliser til en verdi av totalt 350 milliarder kroner – et kvart statsbudsjett. Og i løpet av få år vil omfanget stige til 500 milliarder kroner.

- Lite avkasting: Dagens regulering tvinger selskapene til å investere i pengemarkedet, med lav avkastning. I konkurranse med lønnsvekst og inflasjon vil dermed realverdien av pensjonskronene fripolisen din inneholder kunne svekkes over tid.

- Store konsekvenser: Avkastninga på fripolisekapitalen vil altså ha stor betydning for svært mange personers framtidige pensjonsvilkår. Dårlig avkastning utgjør et stort pensjonstap for den enkelte, men også et stort samfunnsøkonomisk tap.

(artikkelen fortsetter)

Hva er en fripolise?En fripolise er en måte å «fryse» rettigheter til pensjon som du allerede har tjent opp i privat sektor når noe endrer seg i arbeidsforholdet. En slik «pakke» kan bli skapt på to måter:

Fripolisene er et «garantert pensjonsprodukt». Det vil si at man har enkelte lovpålagte rettigheter for hva selskapene som administrerer dem skal tilby deg. Først og fremst skyldes omfanget av fripoliser at mange arbeidsgivere har byttet fra ytelsespensjon til innskuddsbaserte ordninger, slik pensjonsreformen la opp til. Avslutter man en innskuddsavtale, er det ikke en fripolise som opprettes, men et pensjonskapitalbevis. Disse følger andre regler. Det ferske alternativet «fripolise med investeringsvalg» har også egne regler.

|

Å spare seg til fant

Fripolise-møtet i Pensjonsforum var dagsaktuelt. Samme dag la nemlig en arbeidsgruppe satt sammen av Finansdepartementet, Arbeids- og sosialdepartementet og Finanstilsynet fram en rapport om hvordan «sykdommen» kan lindres.

Arbeidsgruppa har balet med en rekke spørsmål innen såkalte garanterte pensjonsprodukter. Dette omhandler også kommunale pensjonsordninger og individuelle pensjonsavtaler (IPA). Fripoliser er likevel den klart største og viktigste bestanddelen som gruppa har måttet ta stilling til og det vi i all hovedsak omtaler her.

Problemet med fripolisene er at de ble utformet i en tid da renta var langt høyere enn i dag. De ble derfor vedtatt styrt etter en «beregningsrente». Denne skulle sikre at pengene sto trygt på bok, uten risiko for at de tapte seg i verdi.

I takt med at renta har dalt farlig nær null har imidlertid dette vist seg skjebnesvangert for sparende folk. Beregningsrenta er blitt omtrent halvert til et nivå der inflasjonen spiser av verdiene av fripolisene.

Jo lenger tid som går, jo mindre verdt blir altså fripolisen du får utbetalt når du pensjonerer deg.

Seksjonssjef Runa Sæther i Finanstilsynet har deltatt i arbeidsgruppa og passet på å presentere dette alvorlige bakteppet for fripolisene.

– Fripolisene må ha avkastning ut over garantert rente for at ytelsene skal holde tritt med lønnsutviklingen. Det er selvfølgelig utfordrende i en situasjon med lav markedsrente, sa hun.

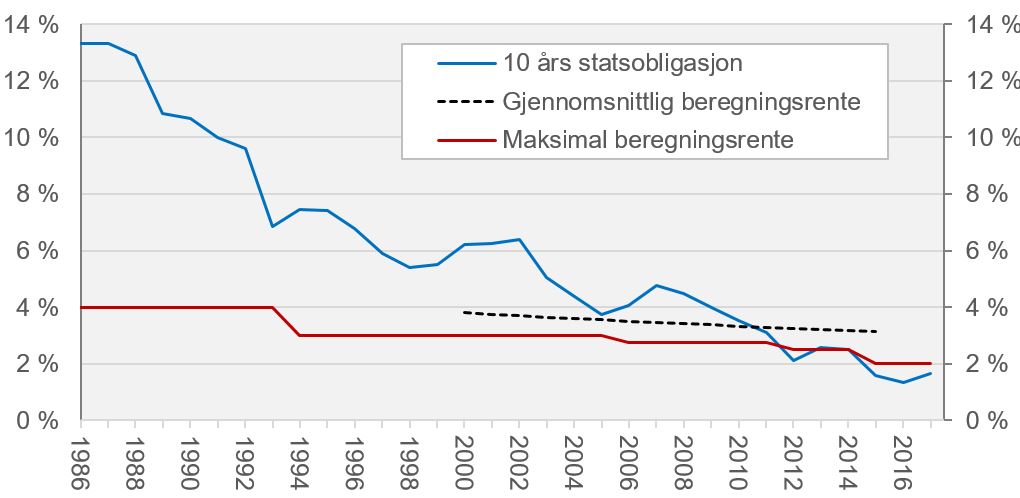

1986–2017: Sparekontoenes retrett

Som illustrasjon viste hun hvordan bunnsikre statsobligasjoner, som gjerne har blitt brukt som risikofri sikring, har tapt seg kraftig som rentebærende investering siden 1980-tallet.

Parallelt har satsen for beregningsrenta blitt halvert, fra 4 til 2 prosent. Riktignok slår dette langsommere ut, siden endringene i beregningsrenta bare vil ha effekt for ny opptjening.

– Det tar derfor lenger tid for at endringer i den gjennomsnittlige beregningsrenta får vesentlig betydning for alle fripolisene. Gjennomsnittet for alle fripoliser ligger i dag på rundt 3,4 prosent årlig rente, påpekte Sæther og viste til denne figuren:

Børs eller binge?

Forslagene arbeidsgruppa har kommet fram til er ikke så lett å ta stilling til for utenforstående (se liste i egen boks).

Hovedprinsippet kan likevel de fleste relatere seg til. Det handler om hvordan risiko og sikkerhet skal balanseres. Skal man bare lagre pengene fripolisene representerer i bunnsolide verdier uten særlig rente (à la Onkel Skrues pengebinge), eller forsøke å investere dem, for eksempel på børsen, og høste avkastning?

For denne pensjonstypen produkter er det nok uansett ikke snakk om noe stort frislipp. Regjeringen har dessuten allerede åpnet for muligheten til «fripoliser med investeringsvalg», der man selv kan velge å ta større risiko mot økt inntjening.

Hvor høy risiko man skal ta er én ting. Et annet spørsmål handler om hvem som skal bære risikoen – altså ta støyten om noe skjærer seg. Dette vil da enten være kunden eller selskapene som forvalter fripolisene. Disse kalles pensjonsleverandører eller livselskaper og forvalter fripolisene på dine vegne både fram til – og ut – utbetalingsperioden (det vil si din død).

Disse selskapene har en rekke krav for hva de kan og ikke kan gjøre med pengene som fripolisene representerer. Et sentralt spørsmål er derfor hvor stor andel av disse kronene de kan bruke til å investere i mer risikofylte områder (aksjer, fond og lignende) og hvor mye de må ha lagret trygt som sikkerhet dersom børsene raser.

Gamle og unge penger

«Tilleggsavsetninger» var derfor et ord som ofte hoppet rundt i Fafo-lokalet denne dagen. Dette er penger fra deler av overskuddet fra investeringer som settes av i et fond – en slags sparekonto tilknyttet hver enkelt fripolise.

Denne «utjevningsbufferen», som det også heter blant pensjonsfolk, skal sikre at man har trygghet for en jevnere avkastning over tid, tross økonomiske svingninger. Pengene herfra kan nemlig i dårlige år dekke det selskapet eventuelt mangler for å oppnå den garanterte avkastningen fripolisen skal h. Den kan likevel ikke brukes for rene tap, altså negativ avkastning.

I dag er selskapene pålagt å bruke samme prosentsats på tilleggsavsetninger for alle kundekontraktene de har. Denne regelen kan man antagelig med hell fjerne, ifølge arbeidsgruppa.

De mener man heller kan øke adgangen til at både en større og mindre andel av disse pengene vil kunne overføres rett til kronebeløpet som man skal få utbetalt som pensjonist. «Differensiering», med andre ord.

– Kunder som har pensjon under utbetaling kan ha all interesse av at dette overskuddet blir tilført kontrakten i form av økte ytelser. For personer med lang tid fram mot pensjonering kan man derimot ha mer nytte av at tilleggsavsetningene øker. Vi tror dette kan være en fordel for kundene, påpekte Sæther.

Arbeidsgruppen åpner også for at små fripoliser kan innløses raskere. Det foreslås også for betaling til kunder for å si fra seg avkastningsgarantien.

Fond over fond

Om du håpet at dette var alt du trengte å vite om buffer-regulering av garanterte pensjonsprodukter, vel, beklager. Tilleggsavsetninger har nemlig et moderskip som på papiret regnes som et eget bufferfond. Dette kalles kursreguleringsfondet og «er summen av urealiserte gevinster på finansielle omløpsmidler i kollektivporteføljen» til selskapet.

Selv om dette fondet ikke er direkte knyttet til de enkelte fripolisene, får du med deg din andel av fondet dersom du bytter pensjonsleverandør. Dersom det er en kollektiv avtale vil riktignok 2 prosent av fripoliseverdien kunne holdes tilbake.

Trøsten for den forvirrede kan være at arbeidsgruppa foreslår å gjøre dette enklere ved å slå sammen tilleggsavsetningsfondet og kursreguleringsfondet – forhåpentligvis uten å bare bruke bindestrek i navnet på denne nyvinningen.

Gevinsten for kunden vil være at en større andel av disse pengene blir knyttet til fripolisene, vektla Sæther. Hun oppsummerte følgende vurderinger fra rapporten:

- En eventuell maksimalgrense for et samlet bufferfond bør ikke begrense muligheten til å bygge buffere sammenlignet med i dag

- Ikke noe av bufferen vil holdes tilbake ved flytting av kontrakten

- Det vil være mer oversiktlig for kundene med én avkastningsbuffer

- En sammenslått buffer bør kunne dekke negativ avkastning

Nei til flere punkt

Arbeidsgruppa hadde som mandat å vurdere om en rekke øvrige muligheter var «klart til kundens fordel» eller ei. Flere fikk tommelen ned.

– I utgangspunktet overfører vi med forslagene mer risiko til kundene. Man blir da avhengig av selskapenes tilpasning for at det slår godt ut for kundene. Dette er et viktig premiss for våre vurderinger, forklarte Sæther.

For å gi selskapenes større interesse av å øke avkastningen, kunne man for eksempel ha gitt dem en større del av kaka, siden kaka da kanskje vil bli større. I dag tilfaller 80 prosent av overskuddet kunden. Dette bedømte de likevel ikke som «klart til kundens fordel», ifølge Sæther.

Det samme gjelder en adgang til at selskapene kan benytte lånt egenkapital for å dekke opp for manglende avkastning.

For en mer fyldig presentasjon av de ulike forslagene, finner du en god oversikt i Sæthers lysark (pdf) under Pensjonsforum-møtet. Ellers så kan du selvsagt også lese hele rapporten til arbeidsgruppa.

Forslagene er nå til politisk vurdering. Et konkret forslag ventes i løpet av våren eller høsten.

Forslagene – oppsummertArbeidsgruppens forslag, eller vurderinger som de kaller det, blir oppsummert slik av Regjeringen.no: 1. Å gi pensjonsleverandørene adgang til å tilby fripoliseinnehavere kompensasjon ved overgang til fripoliser med investeringsvalg kan være klart til kundenes fordel – dersom det er gode regulatoriske rammer. Det samme gjelder en mulighet for kundene til å velge raskere utbetaling av små pensjonsytelser. 2. Som et samlet punkt:

3. Å gi pensjonsleverandørene adgang til midlertidig å tilføre egenkapital til kontraktene («lånt egenkapital»), og å endre overskuddsdelingen mellom kunde og pensjonsleverandør som gir større andel til leverandøren. Disse endringene fremstår ikke som klart å være til kundens fordel.

Dersom tiltakene arbeidsgruppen har drøftet skal gjennomføres, vil det kreve videre utredninger. |