Tillit til pensjonssystemet

Hvor mye stoler egentlig folk på at de kommer til å få utbetalt den pensjonen de har tjent opp, tross stadige reformer?

Av: Ragni Hege Kitterød og Anne Skevik GrødemPensjonssystemet er en kombinasjon av tvungen sparing og pålagt omfordeling. Det fungerer slik at statlige instanser, og arbeidsgiveren din, forsyner seg av en andel av inntekten din hver måned. Dette gjør de med løfte om at du skal få en del tilbake en gang etter at du har fylt 62 år, og da vil pengene bli delt ut i tråd med noen fordelingsprinsipper du neppe forstår fullt ut. Å si at dette systemet er avhengig av tillit, er en mild underdrivelse.

Tillit har seilt opp som et overordnet tema i moderne samfunnsforskning. I en tid der polariseringen øker og statsledere i enkelte land (la oss ikke nevne navn) ser ut til å jobbe systematisk for å undergrave tilliten til samfunnsinstitusjoner, oppdager mange hvor sentralt tillit er for å få et samfunn til å fungere. Dette gjelder også pensjonssystemet. Uten tillit til at politikere og finansinstitusjoner holder de løftene de har gitt om framtidige utbetalinger kan ikke et pensjonssystem fungere.

I en undersøkelse fra 2019 ønsket vi å undersøke tilliten til pensjonssystemet ved å be befolkningen ta stilling til tre påstander om pensjonsrettigheter og regelverk. Hensikten var å måle den generelle tilliten befolkningen har til at de faktisk vil få pengene sine utbetalt når de når pensjonsalderen. De tre påstandene var

- Hovedtrekkene i regelverket i folketrygdens pensjonssystem vil gjelde når jeg når pensjonsalder

- De pensjonsrettighetene jeg har tjent opp i folketrygden, er trygge

- De pensjonsrettighetene jeg har tjent opp i tjenestepensjonsordningen, er trygge

Den første påstanden dreier seg eksplisitt om regelverket, og måler om befolkningen tror at politikerne klarer å holde fingrene av fatet over tid. Det er vanskelig å stole på løftene som gis i et system som ustanselig blir tuklet med, slik at man aldri vet hvilke regler som gjelder den dagen man faktisk trenger dette systemet. De to neste påstandene handler om hvorvidt pensjonsrettighetene er trygge. Her skiller vi mellom folketrygden og tjenestepensjonene, for å måle om det ene systemet genererer større tillit enn det andre. Vi har bevisst brukt den vage formuleringen «er trygge» for å måle generell tillit. Dermed vet vi ikke om de som er «helt uenige» i dette er bekymret for politikeres tukling, svingninger på børsen, korrupte forvaltere eller noe annet – vi måler bare en generalisert opplevelse av trygghet. Fordelingen på de tre spørsmålene er vist i figur 1.

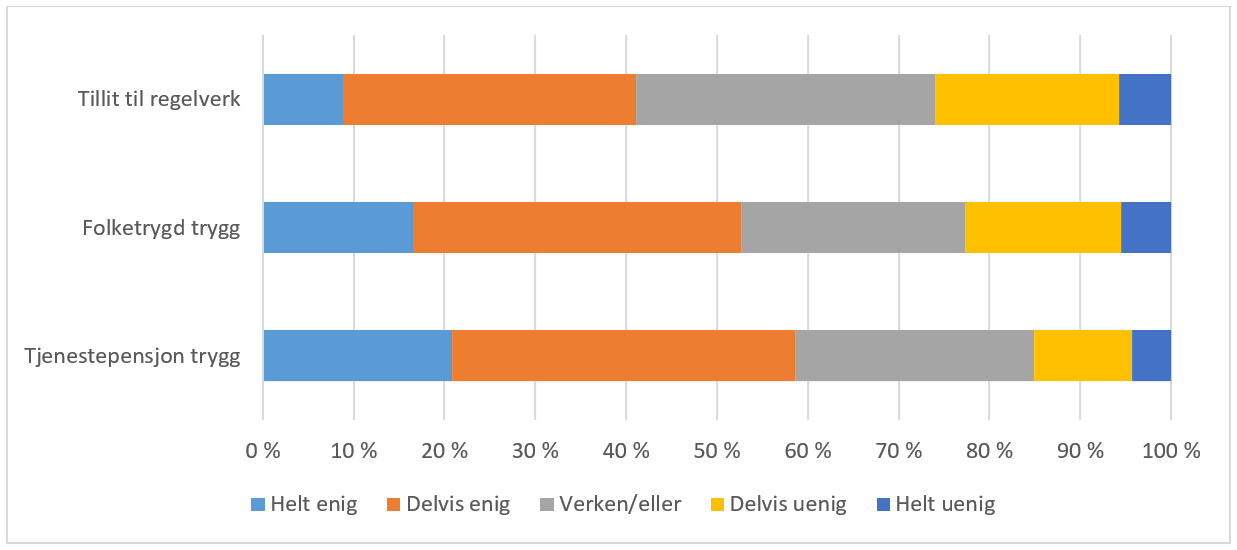

Figur 1. Tillit til pensjonssystemet. Personer 30-61 år. (Antall=3 097)

Figuren viser at det er en opphoping på midten, «verken / eller», for alle spørsmålene. Mellom 25 og 33 prosent av respondentene plasserer seg her. I tillegg er det langt flere «delvis enig» enn «helt enig» på alle spørsmål, men samtidig er det totalt sett flere som sier seg enig enn uenig. Vi får med andre ord ikke inntrykk av en generell og brennende mistillit til noen sider ved pensjonssystemet, men heller ikke en overveldende tillit. Det er imidlertid store forskjeller etter alder, som figur 2 viser.

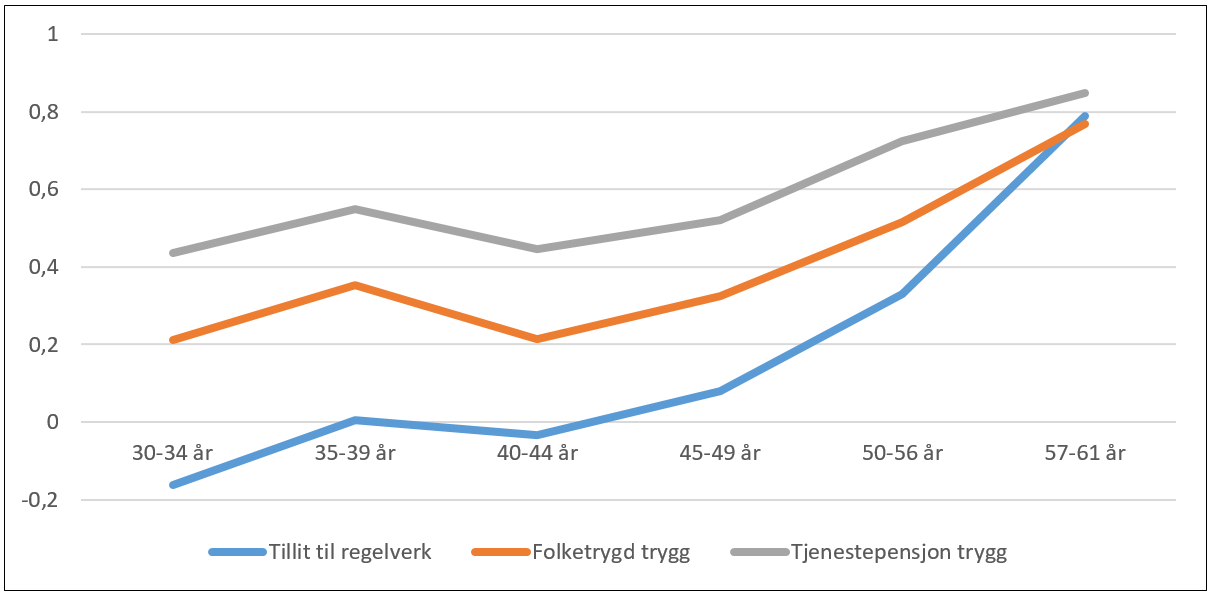

Figur 2. Tillit til pensjonssystemet, etter alder.

Figur 2 viser gjennomsnittlig score i ulike aldersgrupper etter at svarene er kodet slik at «helt uenig» er -2, «verken / eller» er 0 og «helt enig» er 2. Den nedslående meldingen fra figur 2 er at gjennomsnittet aldri kryper opp til 1 – ikke for noen påstand i noen aldersgruppe. I de yngste aldersgruppene er gjennomsnittet faktisk negativt for påstanden om at hovedtrekkene i folketrygden vil gjelde når de selv når pensjonsalder – det er flere som ikke tror dette, enn som tror det.

I alle aldersgrupper har befolkningen mest tillit til at tjenestepensjonene er trygge, mens det er større usikkerhet om folketrygdens ytelser. Vi vet ikke hva dette skyldes, men det er rimelig å tenke seg at dette har å gjøre med organiseringen: tjenestepensjonene organiseres gjennom arbeidsgiver, som de fleste nok opplever som nærmere og tryggere enn den abstrakte folketrygden. Det er lettere å stole på noen man vet hvem er. I tillegg er tjenestepensjonene i privat sektor nesten utelukkende rene spareordninger. Dermed kan mange tenke på tjenestepensjonen som sin egen sparing, og sparepengene er man jo vant til at er trygge.

Det mest slående i figur 2 er den sterke sammenhengen mellom tillit og alder. Dette skyldes neppe at enkeltpersoner blir mer tillitsfulle med alderen, men snarere at avstanden til den dagen man skal pensjonere seg krymper. Hvis denne dagen ligger langt framme i tid, er det lett å tenke at «alt kan skje». Jo nærmere dagen kommer, jo mer stoler man på at ting kommer til å bli omtrent som man tror. Dessuten vet vi fra tidligere undersøkelser at interessen for, og kunnskapen om, pensjonssystemet øker med alderen. En grunn til at de eldste uttrykker mer tillit kan være at de har mer kunnskap om systemet, og forstår mer av hvordan og hvorfor endringer skjer.

Et interessant trekk i figur 2 er at kurven for tillit til at regelverket vil gjelde «knekker» mellom 50-56 år og 57-61 år: 57-61-åringene har svært stor tillit, sammenlignet med andre grupper. Dette kan ha sammenheng med at de fleste i denne aldersgruppen er født før 1963, og dermed ikke fullt ut er omfattet av det nye pensjonssystemet. Disse respondentene har opplevd at reglene som bestemmer pensjonen deres i stor grad ble videreført, selv gjennom en stor reform. Det er ikke overraskende at det styrker tilliten til stabiliteten i systemet.

Det er et tankekors at så store andeler av befolkningen er usikre på om pensjonen deres er trygg. Det er likevel ikke overraskende: det har skjedd veldig mye på dette området siden årtusenskiftet, og reformprosessen er ennå ikke helt i mål. Når mange opplever at dette regelverket nærmest konstant tukles med, har det nok sammenheng med at det faktisk har vært tuklet med i 20 år. Samtidig: «tuklingen» har handlet om å reformere de ulike elementene i systemet for å skape en helhet. Politikerne vet i stor grad hvor de vil, pensjonsordningene har ikke vært endret etter innfallsmetoden. Dessuten, der det er gjort større reformer som påfører noen grupper et tap, er det lagt inn lange overgangsperioder. 57–61-åringene i vår undersøkelse vet dette, siden de i stor grad er beskyttet av slike overgangsregler. De yngre i undersøkelsen vet at det er vanskelig å spå, særlig om framtida – men mange kunne vært tryggere hvis de hadde visst mer om hvordan ulike deler av pensjonssystemet skapes og endres, og om hvor seige disse endringsprosessene faktisk er.